Quitter la Caisse d’Épargne ne ressemble jamais à une parenthèse anodine dans une vie. Ce geste, qu’il soit mûrement réfléchi ou décidé sur un coup de tête, s’accompagne d’une série de démarches identiques pour tous. Difficile pourtant de s’y retrouver sans se heurter à quelques interrogations légitimes : formalités, coûts cachés, pièges administratifs… Il est naturel de se poser mille questions.

Camille, 32 ans, s’est récemment lancée dans cette aventure. Un matin, elle a décidé de tourner la page avec la Caisse d’Épargne. Ne sachant pas réellement comment entamer le processus, elle s’est appuyée sur les conseils d’experts bancaires. Cette expérience sert de point de départ pour détailler le parcours à suivre.

A voir aussi : Déménagement avec des déménageurs : conseils et étapes clés à connaître

Première bonne nouvelle : quitter la Caisse d’Épargne ne vous coûtera rien. Il n’y a pas de frais de clôture de compte à prévoir et, au contraire, cette démarche peut vous faire économiser sur la durée.

Retrait de la Caisse d’Épargne : questions fréquentes et réponses claires

Certains se demandent : « Est-il possible de partir de la Caisse d’Épargne à tout moment, sans frais ? » Oui, la loi française garantit la gratuité de la fermeture d’un compte courant, à condition qu’il soit ouvert depuis plus d’un an. Cette mesure, en vigueur depuis 2005, s’applique à toutes les banques de détail de l’Hexagone.

A lire aussi : Déménagement ? Il faut penser à changer l'adresse sur son permis de conduire

La question suivante revient souvent : « Comment procéder pour quitter la Caisse d’Épargne ? » Tout passe par la fermeture du compte courant. Avant d’aller au bout, il est vivement conseillé de suivre quelques étapes pour éviter les mauvaises surprises : incidents de paiement, refus de prélèvements ou fichage à la Banque de France, par exemple.

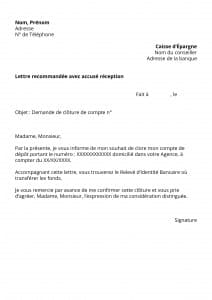

Pour signaler votre départ à la Caisse d’Épargne, la méthode la plus sûre reste la lettre recommandée avec accusé de réception. Un courrier type de clôture de compte suffit dans la grande majorité des cas. Ce document, simple et direct, accélère la procédure.

Modèle de lettre à adresser à la Caisse d’Épargne

Autre interrogation fréquente : « Dois-je expliquer les raisons de mon départ à ma banque ? » Ce n’est pas une obligation. Vous pouvez changer d’établissement sans fournir aucun justificatif. Depuis la loi sur la mobilité bancaire, la nouvelle banque se charge même de la plupart des démarches administratives pour faciliter la transition.

Certains clients s’inquiètent de la présence d’un prêt en cours : « Faut-il solder son crédit avant de changer de banque ? » Ce n’est pas une condition pour fermer le compte principal. Les prêts à la consommation se remboursent simplement depuis le nouveau compte. Pour un prêt immobilier, il convient de vérifier s’il existe une clause exigeant le maintien des revenus à la Caisse d’Épargne. En cas de doute, solliciter un rendez-vous avec un conseiller permet d’obtenir des réponses adaptées à sa situation.

Une fois la demande de clôture envoyée et les moyens de paiement restitués, la Caisse d’Épargne a dix jours ouvrés pour finaliser la fermeture du compte. Cette règle garantit une sortie rapide et sans friction.

Avant de tourner la page, il reste un point à ne pas négliger : le traitement des virements et prélèvements automatiques. Il est conseillé de dresser la liste de toutes les entreprises et organismes qui utilisent votre ancien compte. Pour vous simplifier la tâche, le service d’aide à la mobilité bancaire proposé par la nouvelle banque peut s’occuper de transmettre votre nouveau RIB à tous vos créanciers.

Pour aller plus loin sur le sujet, vous pouvez consulter notre article détaillé sur le service d’aide à la mobilité bancaire.

À la question : « Que faire de ses anciens moyens de paiement ? » La Caisse d’Épargne peut exiger la destruction ou la restitution de votre carte bancaire et de vos chéquiers. Pour limiter les risques, il vaut mieux remettre ces éléments en main propre à votre agence. Si ce n’est pas possible, la destruction à domicile reste la meilleure option : coupez la carte en deux, en veillant à sectionner la puce électronique et la bande magnétique ; pour les chèques restants, inscrivez « ANNULÉ » en lettres capitales. Voilà qui prévient toute utilisation frauduleuse et clôture définitivement l’histoire bancaire avec votre ancienne agence.

Les 7 étapes à ne pas manquer pour quitter la Caisse d’Épargne

Pour réussir la fermeture de votre compte bancaire à la Caisse d’Épargne, voici les principales étapes à suivre :

- Commencez par sélectionner votre future banque ; ce choix conditionne la suite des opérations.

- Signalez votre intention de fermer le compte à la Caisse d’Épargne, sans pour autant précipiter la clôture.

- Ouvrez votre nouveau compte bancaire avant de fermer l’ancien, pour assurer la continuité de vos opérations.

- Utilisez le service d’aide à la mobilité de la nouvelle banque afin de transmettre rapidement votre nouveau RIB à vos créanciers et débiteurs.

- Laissez un petit solde sur l’ancien compte le temps que tous les paiements soient traités, afin d’éviter tout incident.

- Effectuez le transfert du solde restant vers votre nouvelle banque une fois toutes les transactions passées.

- Remettez ou rendez inutilisables vos anciens moyens de paiement pour clore définitivement le dossier.

Comme Camille, il est désormais possible de tourner la page sereinement et de profiter des avantages des services bancaires en ligne, parfois bien plus compétitifs. Pour dénicher la banque qui répond à vos besoins, il suffit de réaliser une simulation personnalisée, sans engagement :

► Trouvez les meilleurs services bancaires en ligne avec BankCaptain